Na hora de contratar um financiamento imobiliário, uma das decisões mais importantes é a escolha da tabela de amortização. As mais comuns no Brasil são a SAC (Sistema de Amortização Constante) e a Price (ou Tabela Francesa). Ambas afetam diretamente o valor das parcelas, o custo total do financiamento e o impacto no seu orçamento ao longo dos anos. Mas qual delas é melhor para você?

Neste artigo, explicamos as principais diferenças, vantagens e desvantagens de cada sistema — e ajudamos você a tomar a melhor decisão com base no seu perfil financeiro.

📊 O que é amortização?

Amortização é o processo de pagamento do valor principal da dívida ao longo do tempo. Em um financiamento, cada parcela é composta por amortização + juros + seguros e taxas. O que muda entre os sistemas SAC e Price é a forma como essa amortização acontece.

🧮 Diferença entre as tabelas SAC e Price

Tabela SAC

- A amortização mensal é constante (o valor do principal pago todo mês é o mesmo).

- Os juros são calculados sobre o saldo devedor, que diminui mais rapidamente.

- Resultado: as parcelas começam mais altas e vão reduzindo com o tempo, mesmo com a correção mensal (Em geral, usa-se a TR).

- O “ganho de equity” é mais rápido, ou seja, o financiado se torna “dono” de uma porção maior do imóvel mais cedo.

- O custo total do financiamento é menor.

Tabela Price

- As parcelas mensais são lineares, compostas por uma amortização menor e juros mais altos no início.

- A amortização vai crescendo com o tempo, enquanto os juros diminuem.

- Resultado: as parcelas aumentam mensalmente por conta da correção mensal (Em geral, usa-se a TR)

- O “ganho de equity” é mais lento, ou seja, o financiado se torna “dono” de uma porção maior do imóvel mais tardiamente.

- O custo total é maior.

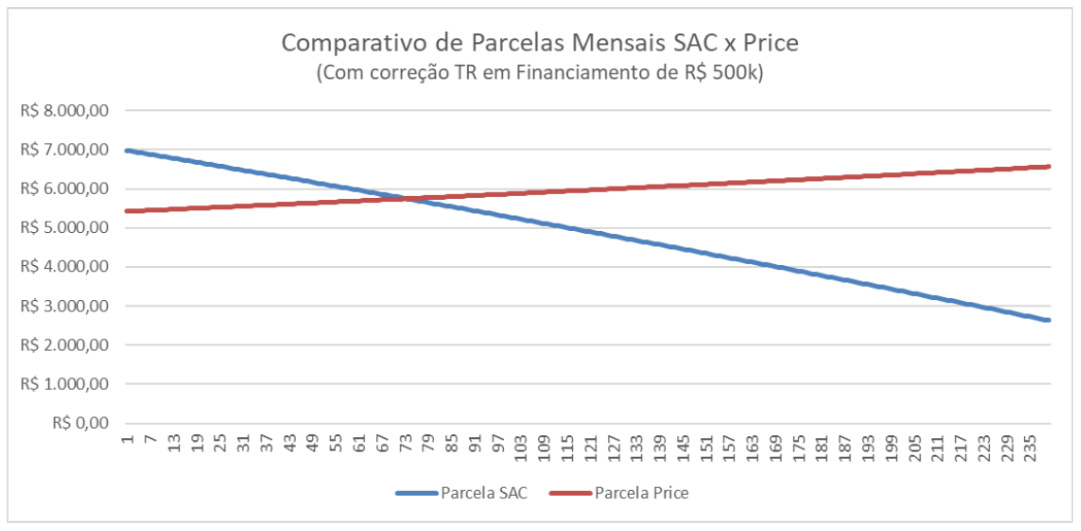

📈 Gráfico comparativo

Abaixo, veja um exemplo visual da diferença entre as duas modalidades, considerando um financiamento de R$ 500.000,00 e correção monetária mensal com TR de 1% a.a. como indexador:

📌 Vantagens e desvantagens

| Sistema | Vantagens | Desvantagens |

| SAC |

|

|

| Price |

|

|

💬 Importante: A renda necessária para aprovação do financiamento é calculada com base na primeira parcela, e os bancos exigem que a prestação não ultrapasse 30% da renda bruta familiar.

✅ Portanto, como a parcela inicial da Price é menor, o cliente consegue financiar um valor maior e, consequentemente, optar por um imóvel mais caro do que conseguiria com a tabela SAC, considerando a mesma renda familiar.

👤 Qual é melhor para o seu perfil?

- Se você tem boa renda disponível hoje:

A SAC pode ser mais vantajosa, pois você suporta a parcela mais alta no início e se beneficia da queda ao longo do tempo. - Se sua renda ainda vai crescer ou é mais apertada no momento:

A Price pode oferecer maior fôlego inicial, com parcelas mais baixas nos primeiros anos sem que seja necessário abrir mão do imóvel ideal. - Se pretende fazer amortizações antecipadas com frequência (ex: usando FGTS, 13º salário, bônus):

A SAC permite um ganho maior ao reduzir o saldo devedor mais rápido. Nesses casos, a economia de juros é mais significativa.

A Quadra 4 decidiu montar uma tabela com a nossa sugestão de modelo de amortização que deve ser escolhido com base na relação entre valor do imóvel e a renda bruta familiar:

| Relação Valor do Imóvel / Renda Bruta Familiar | Amortização Sugerida |

| Até 30x | SAC |

| 30 a 35x | SAC se a Parcela 1 estiver ok. Caso contrário, Price |

| 35 a 40x | Price |

🧠 Conclusão

Não existe um sistema universalmente melhor — o ideal depende da sua realidade financeira, da sua capacidade de pagamento no curto e longo prazo, e do seu plano de permanência no imóvel.

📌 Antes de assinar qualquer contrato, simule nas duas modalidades, avalie o impacto no seu orçamento e, se possível, conte com a orientação de uma assessoria imobiliária imparcial, como a Quadra 4, para tomar a melhor decisão.